Сривовете, които промениха съвременните финанси

Част първа: Поставяне на основите

Финансите са не просто уязвими към кризи, те са оформени от тях. Пет исторически кризи показват откъде произлизат някои аспекти на днешната финансова система, както и дават полезни уроци на днешните регулатори.

Кое е най-голямото изобретение на човешкия вид? Задайте този въпрос на хората и те най-вероятно ще изберат познати технологии като печатането или електричеството. Малко вероятно е да посочат иновация, която е също толкова значима – финансовия контракт. Широко недолюбван и често считан за грабителски, той все пак е играл незаменима роля в човешкото развитие през последните поне 7 000 години.

В същината си финансите правят две прости неща. Те могат да действат като икономическа машина на времето, помагайки на спестителите да транспортират днешния излишен доход в бъдещето или да дадат достъп на заемодатели до бъдещи постъпления. Те могат да действат и като предпазна мрежа, като застраховка срещу наводнения, пожари или болести. Осигурявайки тези два вида услуги, една добре настроена финансова система изглажда ръбовете на ежедневните приливи и отливи в човешкия живот, правейки несигурния свят по-предвидим. В допълнение, докато инвеститорите търсят хора и компании с най-добрите идеи, финансите играят ролята на двигател на растежа.

При все това финансите могат също и да тероризират. Когато балонът се пръсне и пазарът се срине, плановете за бъдещето могат да бъдат унищожени. Докато резултатът от кризата от 2008-а започва да утихва, оставяйки след себе си наследство от безработица и дългове, си заслужава да попитаме дали се правят правилните неща, за да се подкрепи доброто, което има във финансите и да се премахне лошото от тях.

Историята е добро място, където може да се погледне за отговори. Пет разрушителни срива – започващи с първия американски срив през 1792 година и завършвайки с най-големия в света през 1929 – подчертават две основни тенденции във финансовата еволюция. Първата е, че институциите, които подобряват икономическия живот на хората, като например централните банки, депозитарните, застрахователните и капиталовите учреждения, не са продукти на внимателно планиране в спокойни времена, а са набързо сглобени формирования на ръба на финансова пропаст. Често това, което стартира като след кризисна мярка, става постоянна характерна черта на системата. Ако историята е пътеводител, то решенията, които се вземат сега ще имат отзвук през следващите десетилетия.

Това прави втората тенденция по-обезпокояваща. Отговорът на една криза следва познат сценарий. Започва се с вината. Нови части от финансовата система са заклеймени, нови видове банки, инвеститори и активи са припознати като зло и след това забранени или регулирани докато не изчезнат. Всичко свършва с обществена подкрепа за частните пазари. Други части на финансите считани за жизненоважни получават подкрепата на държавата. Това е подход, който изглежда разумен и сигурен, но всъщност е разяждащ.

Уолтър Багехот, икономически редактор между 1860-а и 1877-а година, е на мнение, че финансовите паники се появяват когато “слепият капитал” на обществото се влее в неразумни спекулативни инструменти. Дори реформи с добри намерения правят проблема още по-голям. Гледката на англичани, пълнещи исландските банки със стерлинги, сигурни заради гарантираните от държавата депозити до 35 000 паунда, би изнервила Багехот. Фактът, че професионални инвеститори могат да се осланят на държавата би го ядосала.

Петте кризи, които ще разгледаме, разкриват откъде произлизат титаните на модерните финанси – Ню Йоркската фондова борса, Федералния резерв и английските банки гиганти. Те обаче подчертават и начина, по който последователните реформи имат склонност да изолират инвеститорите от риска и така дават уроци на регулаторите в сегашната след кризисна ера.

1792 – Поставяне на основите на съвременните финанси

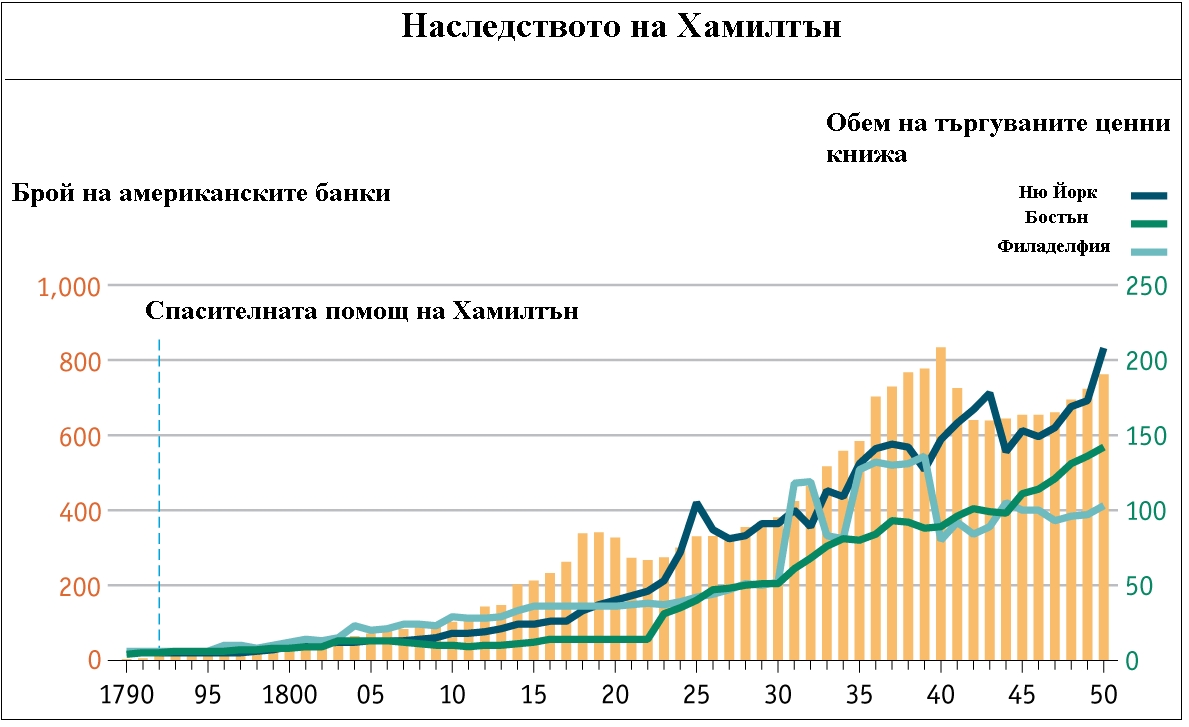

Ако един единствен човек заслужава оценките едновременно за брилянтност и ужас на съвременните финанси - това е Аликзандър Хамилтън, първият ковчежник на държавната хазна в САЩ. Във финансови измерения младата държава е представлявала едно бяло платно. През 1790-а, само 14 години след Декларацията за независимост, тя има 5 банки и няколко застрахователи. Хамилтън е искал най-модерните финансови институции, като тези във Великобритания или Холандия. Това означавало федерален дълг, който ще събере отделните щатски дългови документи. Новите американски облигации щели да се търгуват на отворените пазари, позволявайки на правителството да заема евтино средства. Америка обаче имала нужда и от централна банка, за целта била създадена Първа банка на Съединените щати, която да бъде притежавана от обществото.

Тази нова банка е била вдъхновяваща възможност за инвестиции. От нейните акции на стойност 10 милиона долара, 8 милиона са били на разположение на населението. Първоначалният търг през юли 1791-а минал добре и търсенето е било по-голямо от броя на книжата само в рамките на един час. Това е било добра новина за Хамилтън, защото двата основни стълба на неговата система – банката и дългът – са били проектирани да се подкрепят един друг. За да придобие дял на стойност 400 долара от банката, инвеститорът тогава е трябвало да купи сертификат за акции на стойност 25 долара и да плати 3/4 от остатъка не в брой, а с федерални облигации. Така планът е акумулирал търсене на правителствен дълг като в същото време е дал на банката силен лост от сигурни активи. Събитието е било разглеждано като велика сделка. Цените за абонамент скочили от 25 долара до над 300 долара през август 1791-а. Банката отворила врати през декември.

Две неща изложили на риск плана на Хамилтън. Първо, един стар негов приятел, който загазил, Уилям Дуер. Той е първият англичанин, който е обвинен за американската финансова криза, но няма да е последният. Дуер и сподвижниците му знаели, че инвеститорите се нуждаят от федерални облигации, за да платят акциите си в банката. Поради тази причина те се опитали да повишат спекулативно цените на федералните облигации. За да финансира схемата, Дуер заел пари от богати приятели и обществото, издавайки лични дългови книжа. Използвал неправомерно и средства от компании, които управлявал.

Другият проблем бил самата банка. В деня, в който отворила врати, тя била много по-голяма по размер от другите заемодатели в страната. И така голяма - след това тя се разширила още, правейки почти 2,7 милиона долара в нови заеми през първите си два месеца. Разполагащи със средства, жителите на Филаделфия и Ню Йорк били обхванати от спекулативна треска. Пазарите за къси продажби и фючърсни контракти се изстреляли нагоре. Около 20 колесници се движели седмично между двата града в търсене на възможности за арбитраж.

Опасенията започнали през март 1792-ра. Банката започнала да разполага с по-малко твърда валута, която да защитава книжните банкноти. Тя намалила предлагането на кредити почти толкова бързо, колкото преди това ги разширявала. Заемите намалели с 25% между края на януари и март. Със стесняването на кредита, Дуер и неговата конспирационна група, които често вземали нови дългове, за да заплатят стари, започнали да изпитват трудности.

Слухове за проблемите на Дуер, в съчетание със затягането на кредитите на банката, довели до рязък спад на американските пазари. Цените на правителствения дълг, акциите на банката и акциите на едната шепа други търгувани компании, се сринали с почти 25% за две седмици. На 23 март Дуер вече бил в затвора. Това обаче не спряло разпространението на кризата и започнал колапс на фирми. С разширението на фалитите се увеличавал и гневът. Група разгневени инвеститори атакували затвора в Ню Йорк, където бил затворен Дуер.Хамилтън знаел какво е заложено на карта. Студент по финансова история, той бил добре запознат със срива във Франция от 1720-а, който навредил на финансовата система години напред. Хамилтън също така знаел, че Томас Джеферсън изчаквал момента, в който да разруши съграденото от него. Отговорът бил спасителен план за американската Първа банка. Хамилтън атакувал по много фронтове. Използвал държавните пари да купува федерални облигации, за да подкрепя цените им, помагайки и предпазвайки банката и спекулантите, които купували на раздути цени. Той насочил също и свежи пари към затруднените заемодатели. Накрая той гарантирал, че банките с ипотечни залози могат да заемат средства, колкото искат при лихва от 7%.

Дори когато лекарството започнало да дава ефект, започнали споровете как да се предотврати бъдещ срив. Всеки бил на мнение, че финансите са станали прекалено напудрени. Търсейки да предпазят наивни аматьори от рискови инвестиции, законодателите се обърнали към директни забрани. Правилата, приети в Ню Йорк през април 1792-ра изкарвали извън закона търговията на фючърси от страна на гражданите. В отговор на тази агресивна регулация, група от 24 дилъри се срещнали на Уолстрийт, под дървото Батънууд, поне така гласи историята, за да основат свой собствен частен клуб за търговия. Тази група била предшественикът на Нюйоркската фондова борса.

Дори когато лекарството започнало да дава ефект, започнали споровете как да се предотврати бъдещ срив. Всеки бил на мнение, че финансите са станали прекалено напудрени. Търсейки да предпазят наивни аматьори от рискови инвестиции, законодателите се обърнали към директни забрани. Правилата, приети в Ню Йорк през април 1792-ра изкарвали извън закона търговията на фючърси от страна на гражданите. В отговор на тази агресивна регулация, група от 24 дилъри се срещнали на Уолстрийт, под дървото Батънууд, поне така гласи историята, за да основат свой собствен частен клуб за търговия. Тази група била предшественикът на Нюйоркската фондова борса.

Спасителният план на Хамилтън проработил блестящо. С възстановеното доверие финансите процъфтявали. След половин век Ню Йорк бил вече финансова суперсила. Броят на банките и пазарите нараснал, както и БВП. Спасението обаче довело и до още нещо. Спасявайки банковата система, Хамилтън поставил прецедент. Последвалите кризи направили финансовата система все по-зависима от държавната подкрепа.

По материали на световни информационни източници

Подготвена от отдел “Анализи валутни пазари”, ФК “Логос-ТМ” АД

Последвайте ни и в Google News Showcase, за да научите най-важното от деня!

Подновеното напрежение около Дойче банк разтресе европейските фондови пазари

Подновените разпродажби на акции на Дойче банк през последните 24 часа провокират солиден спад на европейските фондови борси през последния септемврийски ден на търговия. Напрежението около водещия немския кредитор се засили отново през вчерашната търговия на "Уолстрийт" след информации, че големи клиенти на банката в лицето на няколко хедж..

Изплашени клиенти започват да теглят милиарди долари от Дойче банк

Неколцина клиенти на Дойче банк, сред които няколко големи и влиятелни хедж фондове, са започнали да изтеглят милиарди долари от банката на фона на опасенията за нейната стабилност и на техните експозиции в кредитната институция, съобщават източници, близки до клиенти на банката, цитирани от "Уолстрийт Джърнъл" и от агенция "Блумбърг". Редица..

Опасения на капиталовите пазари, породени от Дойче банк

Американските индекси се понижиха заради нарастващите опасения, че неволите на Дойче банк ще повлекат световния финансов сектор. Вчера той беше основният губещ на Уолстрийт с намаление от 1,5% след репортаж на "Блумбърг", показал, че някои от клиентите на Дойче банк са вече разтревожени. Във Великобритания FTSE 100 напредна с 1%. Начело..

Спад на доходността на американските облигации

Доходността по 10-годишните американски облигации падна с 2.4 базови пункта до 1.548%, докато тази по 2-годишните книжа слезе с 3.4 базови пункта до 0.722%. Rates Last Change Range UST 10 years 1.560 -0.012 1.541-1.600..

ОПЕК и Дойчебанк успокоиха пазарите

Американските индекси най-сетне отчетоха широки печалби, подпомогнати от споразумението за производството на ОПЕК. Стандард енд Пуърс скочи с 0.5% до 2171.37, като начело на растежа беше енергийният сектор, който нарасна с 4.3%. Европейските индекси нараснаха при по-добре представилия се банков сектор, който изглежда се успокои след..